Étude prévoyance : les Suisses veulent plus de liberté pour l’âge de la retraite et un financement par capitalisation

Les deux tiers de la population suisse souhaitent décider eux-mêmes du moment opportun pour leur départ à la retraite. Par ailleurs, il ressort d’une récente enquête de Deloitte Suisse que la majorité des personnes interrogées plébiscitent un financement accru de l’AVS par le biais des revenus du capital, à l’instar des caisses de pension. Les solutions proposées jusqu’à présent, telles que l’augmentation des cotisations salariales ou de la taxe sur la valeur ajoutée, se heurtent à des réticences. Une réduction de la rente ou un relèvement général de l’âge de la retraite font également l’objet d’un rejet clair et net. La toute dernière étude de Deloitte sur ce sujet suggère trois voies réalistes, à la fois susceptibles de recueillir une majorité et pertinentes d’un point de vue économique, en vue de sécuriser et de pérenniser la prévoyance en Suisse.

La réforme de la prévoyance vieillesse est l’un des défis les plus brûlants de la Suisse. Dans une société vieillissante, qui connaît un nombre croissant de bénéficiaires et un recul de la population active, il est nécessaire de trouver des solutions à la fois viables financièrement et acceptables par la société. Une enquête représentative menée par le cabinet d’audit et de conseil Deloitte dans le cadre de la série d’études « Le vieillissement de la Suisse » nous révèle une chose : la population est prête pour de nouvelles approches.

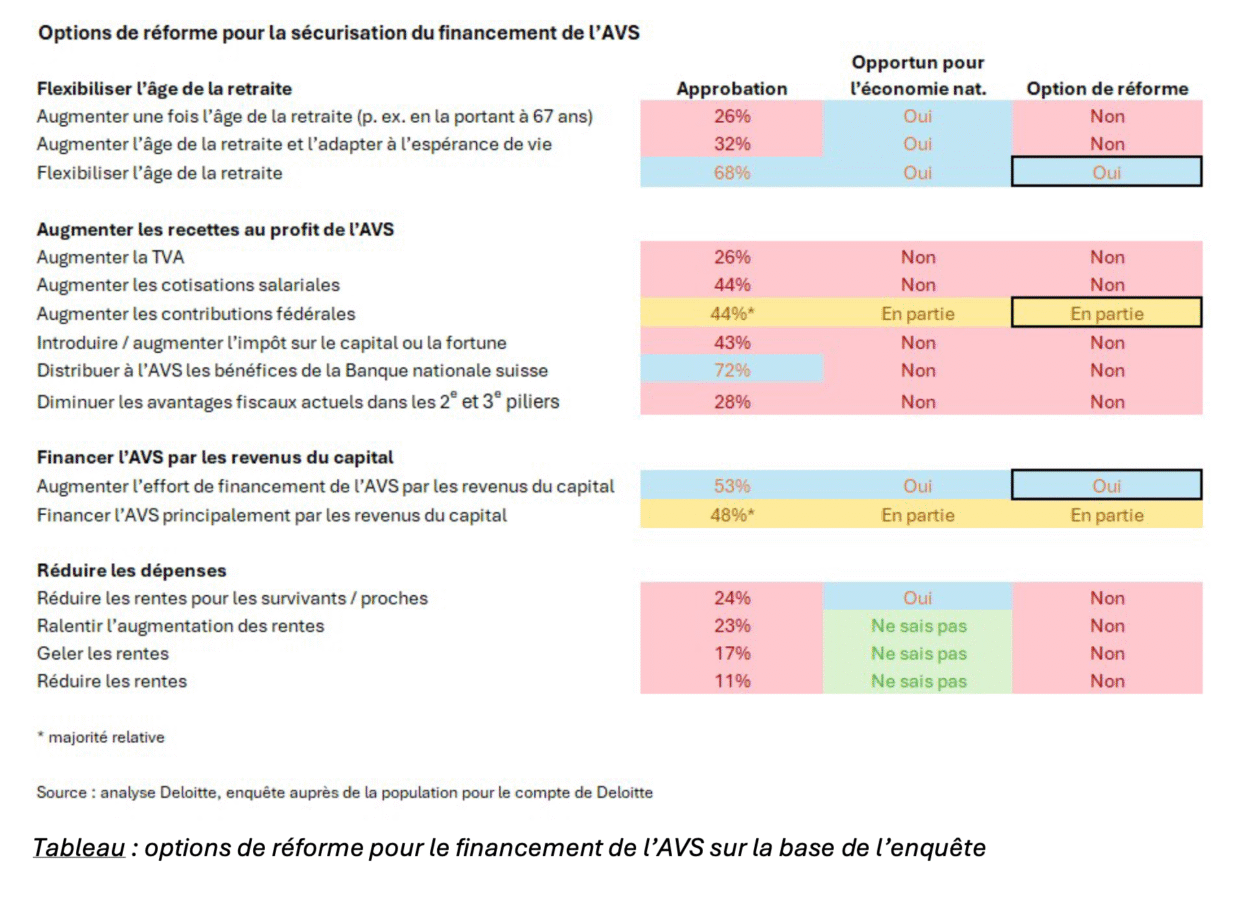

68% des personnes sondées préféreraient décider elles-mêmes de l’âge de leur départ à la retraite plutôt que d’être soumises à l’âge couperet de 65 ans. En outre, 53 % sont favorables à un financement de l’AVS par les revenus du capital, comme c’est déjà le cas aujourd’hui pour les caisses de pension. D’après Reto Savoia, CEO de Deloitte Suisse, les résultats de l’enquête sont formels : « Les citoyennes et les citoyens pensent à plus long terme que les responsables politiques. Ils aspirent à plus de liberté plutôt qu’à des limites d’âge rigides et attendent un financement durable de la prévoyance. »

Proposition no 1 : flexibilisation de l’âge de la retraite

L’étude identifie trois axes de réforme économiquement pertinents et viables sur le plan social et politique. Le premier axe porte sur une flexibilisation accrue de l’âge de la retraite. À l’avenir, chaque personne devrait pouvoir décider elle-même de l’âge de son départ à la retraite, en fonction de critères tels que l’état de santé, la situation financière et les projets de vie individuels. Le modèle prévoit un âge de départ à la retraite minimum et des majorations ou des réductions en conséquence : une retraite tardive serait ainsi récompensée par des rentes plus élevées.

Une telle flexibilisation pourrait en outre s’accompagner d’un changement culturel : souvent, les personnes qui peuvent décider librement pensent à plus long terme et prennent davantage à cœur la préparation de leur prévoyance. Cela devrait avoir pour effet d’augmenter la part des personnes susceptibles et désireuses de rester dans la vie active et apporter ainsi une réponse à la pénurie croissante de main-d’œuvre qualifiée due à l’évolution démographique.

Reto Savoia de souligner : « Nous devons abandonner l’idée de l’âge couperet de 65 ans. » L’emploi des seniors doit devenir une option attrayante et réaliste, une source de motivation et d’enrichissement. Les entreprises y trouveront la possibilité de conserver des personnes riches d’une expérience et de savoir-faire précieux. La réussite de ce modèle passe par un changement des mentalités dans les entreprises et une plus grande reconnaissance des collaboratrices et collaborateurs seniors. Les entreprises pourraient introduire de nouveaux modèles de travail, proposer aux seniors des emplois à temps partiel ou affecter le personnel expérimenté à des missions de coaching. »

Proposition no 2 : des contributions fédérales temporaires et ciblées plutôt que permanentes

La deuxième proposition de réforme concerne une augmentation temporaire des contributions fédérales à l’AVS. Une majorité relative (44%) des personnes interrogées dans le cadre de l’enquête défendent l’idée d’une hausse des contributions fédérales. Toutefois, il n’est pas ici question d’une augmentation permanente des dépenses publiques, mais plutôt d’un financement affecté limité dans le temps par le biais d’une redistribution des ressources fédérales existantes. Cette initiative aurait l’avantage de renforcer le fonds AVS de manière ciblée.

Deloitte propose de limiter dans le temps les contributions fédérales, par exemple au moyen d’une clause de caducité (« sunset clause »). L’idée est d’affecter les ressources exclusivement au financement de l’AVS par capitalisation et de les investir de manière à générer des revenus à long terme. Comme l’explique Reto Savoia : « Un financement permanent du déficit de l’AVS n’est pas pertinent ; en revanche, une capitalisation temporaire et ciblée est une solution durable et judicieuse. »

Proposition no 3 : renforcement de la capitalisation de l’ensemble de la prévoyance vieillesse

La troisième option de réforme concerne le renforcement du financement des trois piliers par le marché des capitaux : pour l’AVS, par le biais des placements des ressources issues de l’augmentation du fonds ; pour le 2e pilier, par l’abaissement du seuil d’accès, ainsi que par la hausse des rendements et une individualisation renforcée ; pour le 3e pilier, enfin, par un relèvement des cotisations et des investissements renforcés sur le marché des capitaux.

Aujourd’hui, le financement du 1er pilier repose presque exclusivement sur la répartition. En effet, les recettes issues des cotisations salariales et des contributions fédérales sont directement affectées au versement des rentes en cours. L’idée d’un renforcement du financement par capitalisation serait toutefois synonyme d’une consolidation ciblée du fonds AVS et du placement de l’argent sur le marché des capitaux dans le but de cofinancer les rentes futures.

Selon l’étude de Deloitte, un doublement du fonds existant, qui passerait ainsi de près de 50 milliards de francs à 100 milliards de francs – et qui serait financé par des cotisations annuelles jusqu’en 2035 –, suffirait pour combler une grande partie du déficit de financement attendu à l’horizon 2040. L’absence d’une telle mesure risquerait d’aboutir à un financement sans fin du déficit, lequel, au bout du compte, coûterait plus cher qu’un financement durable générant des revenus – et ce, dès la première année.

La majorité des personnes interrogées soutient cette voie de réforme. Dans l’idéal, le fonds serait renforcé par des ressources fédérales temporaires. Celles-ci seraient financées par des économies et une redistribution des dépenses existantes. Cette option permettrait une stabilisation à moyen terme et dégagerait des rendements plus élevés à long terme. « Un fonds AVS mieux doté générerait des revenus accrus et réduirait la dépendance vis-à-vis des recettes courantes », explique Reto Savoia. « Cela renforcerait la confiance dans le système et allégerait le fardeau des générations futures. »

Dans le domaine des caisses de pension, un renforcement du financement par capitalisation serait possible en abaissant le seuil d’accès à l’assurance obligatoire. Cela permettrait d’améliorer également la prévoyance des personnes à faibles revenus. Par ailleurs, il conviendrait de viser des rendements plus élevés dans le 2e pilier. Cela aurait certes pour effet d’augmenter les risques, mais ces derniers seraient relativisés par la longue durée de placement.

En outre, une individualisation accrue de la stratégie de placement dans la caisse de pension permettrait de tenir compte des préférences individuelles et, partant, d’opter pour des stratégies de placement présentant une probabilité de rendement plus élevée. Le risque de perte resterait limité pour les placements à long terme. De plus, une plus grande transparence devrait être garantie pour les personnes assurées, et il conviendrait d’améliorer et de simplifier leur accès aux informations pertinentes en matière de prévoyance.

Il ressort de l’enquête que près de la moitié des personnes sondées (49%) cotisent dans le 3e pilier, mais que seulement 17% d’entre elles versent le montant maximal. Parmi celles qui cotisent, seules 9% investissent la totalité de leur cotisation sur les marchés financiers. Le manque de moyens financiers est cité comme le principal obstacle à une hausse des cotisations, tandis que la principale raison invoquée pour expliquer l’absence d’investissement est l’aversion au risque.

Des investissements réguliers et à long terme dans la prévoyance privée représentent un gisement important de rendements supplémentaires. Dans ce contexte, les offres existantes dans le domaine du 3e pilier pourraient être optimisées, notamment en termes de rapport coût/bénéfice, d’expérience client et de personnalisation. Reto Savoia en est convaincu : « La prévoyance vieillesse n’est pas seulement une mission de l’État. L’être humain est au cœur du débat, et les entreprises et les personnes assurées devraient davantage exploiter leur marge de manœuvre. »

Rejet des propositions de réforme mises sur la table à ce jour

L’enquête envoie en outre un signal clair aux responsables politiques : les réformes de l’AVS dans le sens d’une augmentation des charges financières ne recueillent que peu d’adhésion. Une majorité relative de 49% des personnes interrogées rejette toute hausse des cotisations salariales. Une hausse de la taxe sur la valeur ajoutée se heurte même à l’opposition de près des deux tiers (65%) d’entre elles.

Et le verdict est encore plus clair en ce qui concerne les réductions des rentes : plus des trois quarts de la population y sont opposés, même de manière indirecte, par exemple par le biais d’un abaissement du taux de conversion ou d’une réduction de la compensation du renchérissement. L’idée d’utiliser les bénéfices de la Banque nationale pour l’AVS au lieu de les redistribuer à la Confédération et aux cantons, comme c’est le cas actuellement, rencontre certes l’adhésion populaire – avec 72% d’avis favorables –, mais s’avère inopportune sur le plan économique et serait même dangereuse. En effet, les résultats de la BNS sont volatils et imprévisibles. Par ailleurs, les éventuelles pertes de la BNS engendreraient une nouvelle détérioration de la situation du fonds AVS, déjà tendue. De plus, cela compromettrait l’indépendance de la BNS.

« Le rejet de nouvelles charges salariales ou fiscales traduit clairement le besoin de réformes qui soient économiquement judicieuses et qui aillent dans le sens de l’équité intergénérationnelle », affirme Reto Savoia. « Au lieu d’imposer des charges supplémentaires à la population et à l’économie, nous devrions opter pour une solution durable qui offre à la fois plus de flexibilité et des rendements du capital accrus. »

À propos de l’étude

La présente étude de Deloitte a été menée en février 2025 dans le cadre de la série d’études « Le vieillissement de la Suisse ». Elle repose sur des données secondaires et sur une enquête en ligne menée auprès de 1’000 personnes, représentatives en termes d’âge, de sexe et de région linguistique, sur l’ensemble du territoire suisse.

Retrouvez l’ensemble de nos Communiqués