Par Stéphane Deffis

En cette période de pandémie mondiale, on a vu un parallèle étroit entre les problèmes respiratoires dû au COVID 19 et la fragilité des entreprises post-confinement. En effet, le corps humain pour bien fonctionner a besoin de plusieurs paramètres, mais il en est un plus fondamental que les autres et dont il ne peut se soustraire que pendant quelques minutes au maximum; «il s’agit de l’air».

Pour les entreprises, l’air correspond bien sûr au CASH que toute entreprise doit recevoir et qui est expiré sous forme de Free Cash-Flow prêt à être redistribué aux actionnaires ou banquiers qui ont financé à la croissance de l’entreprise. Car comme l’air dont la composition varie entre l’inspiration et l’expiration, la trésorerie d’une entreprise évolue en fonction de choix stratégiques, de sa performance et du quotidien de ses opérations.

Je propose ainsi, dans une série de 3 articles, d’expliquer les 3 indicateurs clés dans la gestion de sa trésorerie que sont l’EBITDA, le BFR (ou working capital) et le Free Cash-Flow en prenant comme référence le corps humain pour aider les cadres et chefs d’entreprises à mieux appréhender ces notions dans les mois qui viennent. Il existe une célèbre expression anglaise qui s’explique d’elle-même et qui dit :

Nous mettrons l’accent dans ce premier article sur le profit mentionné ci-dessus. Le profit correspond au bénéfice (ou perte) dégagé par l’entreprise soit l’argent qu’il reste après avoir enlevé toutes les dépenses liées aux ventes effectuées. Suivant la nature des dépenses comptabilisées, on va dégager différents types de profits dont les principaux sont :

Parmi tous les indicateurs financiers du compte de résultat, le préféré des banquiers et investisseurs est l’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

L’EBITDA est aux opérations ce que le sang est au cœur. Si l’on considère que les opérations sont le cœur d’une entreprise on déduira que l’EBITDA est le sang que le cœur met en circulation à travers les différents vaisseaux sanguins (départements) de l’entreprise.

Le sang passe aussi par les poumons (le compte en banque) pour se charger en oxygène (revenus encaissés) et évacuer le dioxyde de carbone (dépenses payées) ce qui montre le lien direct entre l’EBITDA et le cash de l’entreprise. L’EBITDA est si important pour une entreprise qu’il est devenu avec le temps la source d’une des principales méthodes de valorisation d’entreprises appelée « Multiple d’EBITDA »

Chaque secteur d’activité a des références en terme d’EBITDA attendu et pourrait être aussi comparé aux différents groupes sanguins existant dans un corps humain. L’EBITDA va permettre de comparer la santé financière des entreprises dans un même secteur d’activité pour voir lesquels sont les plus performantes, de la même manière que certains groupes sanguins sont plus performants que d’autres par rapport à certaines maladies (exemple +forte résistance du groupe sanguin O vs la malaria)

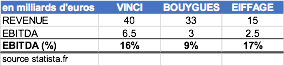

Ainsi si on regarde les 3 principales entreprises de la construction française, sur la base des informations de 2017, on constate que Eiffage bien que 3 fois plus petite que Vinci affiche le même niveau de performance que le leader du marché et où Bouygues apparaît un peu en retrait.

Plus l’entreprise a un % EBITDA haut, plus important est le niveau d’oxygène dans le sang et moins il y a de gaspillage. Car le gaspillage et les dépenses qui vont avec dans l’EBITDA, sont comme la bonne et la mauvaise graisse. Il y a les dépenses qui ont pour but de souder, remercier ou valoriser les employés pour les motiver à être plus performants dans leur travail ou entre eux (séminaires-formations-primes).

Il s’agit de graisse saine, même si le retour sur investissement n’est pas toujours facilement mesurable. Puis il y a les mauvaises habitudes comme le beurre que l’on met sur ses tartines et qui n’est pas bon pour le cholestérol de l’entreprise.

Une des principales mauvaises graisses que je traite pour mes clients concerne la manière de travailler à l’ancienne dans l’entreprise et ne pas chercher à investir dans des systèmes informatiques (ERP-BI) plus performants ou numériser sa gestion administrative via la mise en place d’une GED performante.

Plus vous réduirez la mauvaise graisse de votre entreprise, plus sa valorisation deviendra importante. Vous pourrez ainsi vous lancer dans une stratégie de croissance externe ou d’investissements ciblés grâce aux réserves de cash dégagés (correspondants à votre endurance, si on se souvient que le cash correspond à l’air que nous respirons), ou de solliciter l’aide du banquier rassuré par votre santé financière, comme l’assureur qui vous couvre en cas d’achat immobilier.

L’autre option en cas de bonne santé financière peut être de récolter le fruit de son travail en vendant au plus fort son entreprise bien valorisée grâce son EBITDA important. Néanmoins quand 2 entreprises fusionnent, c’est comme si l’on opérait une transfusion sanguine entre 2 patients.

Chaque patient arrive avec son historique, sa culture, ses faiblesses et ses forces. On ne sait jamais à l’avance si la greffe entre 2 organismes qui doivent n’en faire qu’un à terme, va prendre ou s’il y aura un rejet. En ce qui concerne les groupes sanguins on sait quels groupes sanguins ne sont pas compatibles avec d’autres, ce qui permet de limiter le risque, ce n’est pas toujours aussi évident en entreprise.

De manière générale le nombre d’échecs de fusions-acquisitions en entreprise se situe entre 50 et 70%. La fusion Alcatel Lucent il y a 15 ans et son échec en est un bon exemple et explique pourquoi la transfusion sanguine entre entreprises est si complexe à réaliser.

La nouvelle entité a été tout de suite plongée dans des conflits de personnes (Serge Tchuruk- Patricia Russo) de culture française / américaine et la volonté de chacun des groupes à prendre le dessus sur l’autre. Obnubilée par la réduction des coûts et la fusion de ses lignes de production dans le monde pour augmenter sa capitalisation boursière, le groupe a échoué le passage à la 3G et 4G, ce qui lui a été fatal.

A l’inverse la fusion BNP Paribas s’est révélée un succès retentissant, malgré 2 cultures radicalement opposées faisant penser aux analystes de l’époque qu’elle serait un échec. Les raisons de ce succès furent la complémentarité de leurs activités (banque de détail et financement), la bonne intégration des équipes de Paribas au sein de la BNP ainsi que la taille du nouveau groupe devenu un leader du marché.

Quand une entreprise se retrouve avec un EBITDA faible ou pire négatif, cela a pour impact une mauvaise circulation du sang. Si la situation se prolonge le sang va se mettre à coaguler et former des caillots pouvant affecter les 3 principaux organismes que les vaisseaux sanguins alimentent avec les conséquences associées

Etudions chaque cas séparément.

L’AVC sera la conséquence de mauvaises décisions stratégiques comme le montre les cas de Kodak qui a raté le virage du numérique tout en ayant déposé le premier brevet d’un appareil photo numérique ainsi que RIM-Blackberry qui a continué à miser sur des claviers physiques sans concevoir que les consommateurs ne juraient que par des écrans tactiles au point de faire pression, une fois la sécurité des données garantie, sur les entreprises pour équiper leurs salariés avec ce type de produit.

La crise cardiaque est la conséquence du manque d’oxygène dans les vaisseaux sanguins dû à la création d’un caillot bloquant le passage du sang oxygéné des poumons vers le cœur. La création de ce caillot de sang peut avoir plusieurs sources au niveau de l’entreprise dont la plus critique est une baisse de ventes importante.

C’est ce qui s’est passé avec l’arrêt brutal de l’économie au printemps 2020 pour la majorité des entreprises, avec pour conséquence une chute de la trésorerie alors que l’entreprise devait continuer à payer ses coûts fixes (salaires-loyers…). Les entreprises solides avec de bonnes réserves de cash ont pu faire face grâce aux aides et aux prêts accordés par les Etats. Elles ont aussi eu les arguments nécessaires pour renégocier leurs crédits avec les banques. Pour les entreprises à la santé fragile, cet arrêt momentané aura été fatal pour beaucoup d’entre elles.

L’embolie pulmonaire est l’équivalent de la crise cardiaque mais au niveau des poumons provoquant une obstruction des artères irriguées en sang voyageant depuis une autre partie du corps, très souvent les jambes. Si on considère que les jambes sont le moteur de l’entreprise il correspond pour moi au « Pourquoi » de l’entreprise. Quelle est la mission de l’entreprise ?

Car ce qui importe n’est pas ce que vous faites, mais pourquoi vous le faites comme le dit Simon Sinek dans son livre « Start with Why ».

Les cas d’embolies pulmonaires se produisent donc quand les entreprises ou dirigeants ne parviennent pas à inspirer, mobiliser ou fédérer leurs salariés et clients autour d’un cap commun et avec un business model viable économiquement.

En effet, même si le pourquoi de l’entreprise est clairement affiché, il faut trouver le business model qui fédérera ses clients sur la durée. Ainsi la startup romande Takinoa dont le slogan « Food for Joy » explique clairement son pourquoi : « fournir une alimentation de qualité via ses points de vente » a dû fermer depuis 1 an plusieurs de ses points de ventes non rentables alors qu’il prévoyait de se développer en Suisse alémanique. La crise du coronavirus et la fermeture des restaurants ont aggravé les problèmes de trésorerie via une baisse des ventes et du EBITDA.

En tant que dirigeant et cerveau de votre entreprise on attend de vous des décisions claires et vous devez porter une vision à laquelle vos collaborateurs doivent adhérer. Mais les dirigeants/entrepreneurs sont des leaders qui doivent prendre le temps d’écouter leurs employés et clients en créant un environnement/système qui permette de faire naître des idées. Ce sera ensuite au dirigeant de savoir trancher et même si certaines idées s’imposeront par elles même ce ne sera pas toujours le cas.

En résumé, si vous voulez augmenter votre EBITDA, impliquez vos équipes dans la définition des objectifs stratégiques, rendez les autonomes, donnez-leur les moyens de les atteindre et de mesurer leur écart par rapport à celui-ci. La Finance de votre société a un rôle clé à jouer pour vous aider à mesurer la performance de chaque département de votre entreprise en fonction de critères opérationnels ou financiers pertinents.

Investissez aussi dans la formation de vos équipes pour développer leurs compétences clés mais aussi acquérir les notions essentielles de gestion financière afin de les rendre responsable des budgets qui leur seront confiés. Commencez par l’humain et finissez par les chiffres et non l’inverse. Votre EBITDA et circulation sanguine vous en remercieront.

Retrouvez l’ensemble de nos articles Gestion d’entreprise ici