Photo © Banque Reyl

Par Marco Bonaviri, Senior portfolio manager auprès de la Banque REYL

Malgré les mesures encore en vigueur partout dans le monde visant à endiguer la pandémie, les marchés financiers escomptent depuis de nombreux mois déjà une reprise économique globale post-pandémie. Cet environnement reflationniste est favorable aux actifs financiers les plus sensibles à une reprise mondiale synchronisée, au cycle des matières premières et aux taux d’intérêt. Sur le marché des actions, cela se traduit par un regain d’intérêt marqué pour les actions cycliques et de valeur (value stocks) qui présentent un potentiel d’appréciation important.

Dans cette perspective, le marché actions anglais, mesuré par l’indice des larges capitalisations FTSE 100, présente des caractéristiques particulièrement attractives. Depuis le vote du 23 juin 2016 favorable au Brexit, le marché britannique a été délaissé par les investisseurs internationaux. Toutefois, depuis l’accord de dernière heure signé le 24 décembre 2020 et âprement négocié avec l’UE, les actifs britanniques reviennent en force à mesure que se dissipe la prime de risque politique. Preuve en est, la livre sterling affiche la plus forte progression du bloc du G10 cette année contre USD et contre EUR.

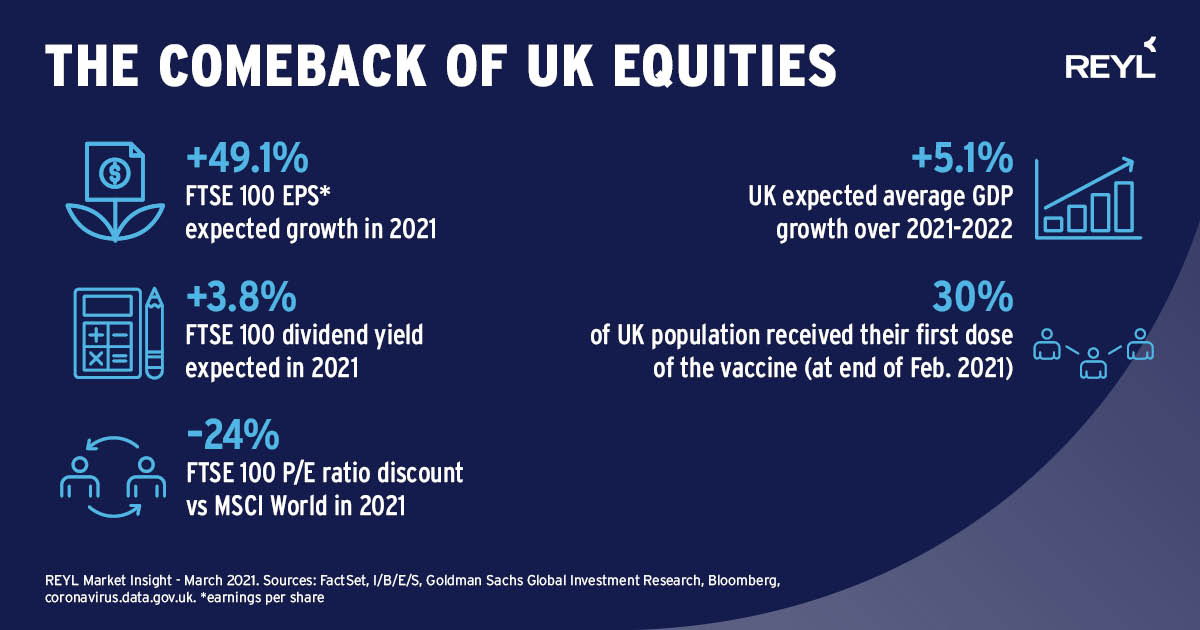

Depuis le point le plus bas de la crise boursière de la Covid-19 en mars 2020, l’indice britannique a accumulé un retard de performance considérable de 20 % par rapport aux actions de la zone euro en raison des craintes d’un hard Brexit. Il en résulte une importante décote de valorisation par rapport aux actions monde, au plus haut depuis plus de vingt ans, et qui fait du marché anglais le moins onéreux des pays développés. Statistiquement, le FTSE 100 affiche une sensibilité au facteur value près de deux fois plus élevée qu’au facteur de croissance, un cas unique au sein des principaux indices.

Les arguments pour une surpondération tactique du marché anglais ne se limitent pourtant pas aux considérations de valorisation. Les actions britanniques affichent aussi le rendement du dividende le plus élevé de tous les marchés à 3.8 %. Quant aux attentes de croissance des BPA pour 2021, elles s’élèvent à 49 %, surpassant celles des US (22 %), de l’Eurozone (29 %), du Japon (46 %) et des pays émergents (39 %).

La cyclicité du FTSE 100, résultante de sa composition sectorielle, est une autre caractéristique particulièrement intéressante de l’indice britannique. Avec une exposition de 19 % sur les sociétés financières qui bénéficient directement d’une remontée des taux, et 21 % liés aux matières premières (énergie et matériaux de base), le marché anglais est particulièrement adapté à la conjoncture reflationniste. En incluant les secteurs de l’industrie et de la consommation discrétionnaire, également très sensibles à la reprise économique, c’est plus de 60 % de l’indice FTSE 100 qui devraient ainsi bénéficier du contexte de reprise économique.

Le Royaume Uni est l’un des pays les plus durement touchés par la pandémie, ce qui a contraint le gouvernement à prendre des mesures restrictives sans précédent qui ont mené à une contraction du PIB de plus de 10 % en 2020. Toutefois, l’Angleterre est le troisième pays au monde le plus avancé dans le déploiement du vaccin avec 30 % de la population ayant reçu une première inoculation à fin février 2021. Cela laisse présager d’une réouverture de l’économie avant la plupart des pays européens et un rebond économique spectaculaire. Le Royaume Uni affiche d’ailleurs la plus forte croissance attendue du PIB en moyenne sur 2021-2022 parmi les pays du G10.

Ce scénario favorable aux actions anglaises n’est toutefois pas sans frictions. L’environnement reflationniste pourrait pousser les taux d’intérêt à la hausse et mener à une éventuelle appréciation supplémentaire de la livre sterling. Avec près de 80% du chiffre d’affaire du FTSE 100 dérivé de l’étranger, une appréciation du sterling serait ainsi à même de peser sur les résultats des multinationales et sur l’élan des révisions bénéficiaires. Or, même si la performance relative du FTSE 100 est fortement associée au mouvements de la livre, nous estimons le potentiel d’appréciation de la monnaie britannique sur les mois à venir comme marginal après le rerating impressionnant depuis le T3 2020.

Aujourd’hui, après plus de cinq années à bouder le marché anglais, les investisseurs globaux restent très sous-investis sur ce marché. Compte tenu de la cyclicité du FTSE 100, de sa valorisation attractive, et des attentes de croissance bénéficiaire sur fond de réouverture de l’économie, les catalyseurs à même d’entraîner des flux de capitaux dans les actions anglaises ne manquent pas. Nous observons d’ailleurs depuis le début de l’année une augmentation rapide des actifs des ETFs répliquant le FTSE 100, preuve que ce mouvement de réallocation sur les actions britanniques a déjà commencé.

Retrouvez l’ensemble de nos articles Economie ici