Par Jonathan Butler- Responsable de l’équipe European Leveraged Finance chez PGIM Fixed Income – Photos © PGIM Fixed Income

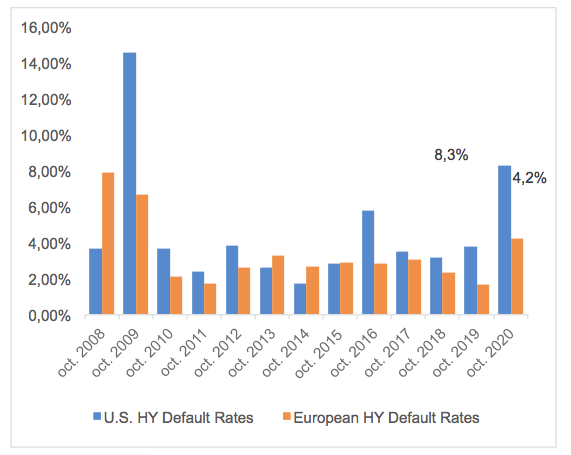

Les obligations d’entreprises européennes ont toujours connu des taux de défauts relativement faibles, et cette tendance devrait se poursuivre dans les années à venir. Le taux de défaut sur 12 mois des obligations européennes et américaines à haut rendement se situait à environ 4% et 8% à la fin du mois d’octobre. Au cours des 12 prochains mois, nous devrions atteindre la moitié de ce taux en Europe et un taux d’environ 6% aux États-Unis.

Au-delà de 12 mois, il est possible que les défauts de paiement européens augmentent légèrement alors que le taux américain continue de baisser. Cependant, notre scénario, fondé sur une récente analyse bottom-up des défauts dans l’ensemble du secteur, estime que les défauts européens resteront bien en dessous de 3% au cours des 24 prochains mois, d’autant plus que les besoins de refinancement de la plupart des émetteurs européens n’augmenteront pas avant 2023. Cela permettra de disposer d’un délai supplémentaire pour que la reprise économique de la zone euro s’installe.

La différence marquée entre les taux de défauts américains et européens est en partie due à l’exposition limitée du marché européen aux secteurs hautement cycliques, tels que l’énergie, les jeux, l’hébergement et les loisirs, qui représentent plus de 55% des défauts à haut rendement aux États-Unis en 2020. La structure des efforts de relance de l’Europe a également atténué le nombre de défauts.

Le marché européen est composé de crédits à haut rendement de qualité supérieure, avec 69% des émetteurs notés BB contre 45% sur le marché américain. Des fondamentaux plus solides, tels qu’un levier moyen plus faible et des ratios de couverture des intérêts plus élevés, soutiennent la qualité du crédit du marché européen, tandis qu’à l’autre extrémité du spectre des notations, 8% du marché européen high yield est noté CCC et moins, contre 17% sur le marché américain (Source : ICE BofA Merrill Lynch Global Research, au 30 septembre 2020).

À bien des égards, les mesures de relance européennes ont été plus importantes que celles prises aux États-Unis et ont aidé de nombreux émetteurs obligataires européens à faire face à la pandémie avec une détérioration limitée des fondamentaux jusqu’à présent.

Sur le plan budgétaire, le plan de relance de la Commission européenne comprend 1 2900 milliards d’euros de financement d’urgence pour aider à réparer les dommages économiques et sociaux causés par le virus. En plus des prêts aux petites et moyennes entreprises, la limite de 3% des écarts budgétaires a été suspendue pour les deux prochaines années. Cette flexibilité a permis à de nombreux pays européens d’adopter des mesures de soutien à l’ensemble de la population, notamment des régimes de congé de maladie qui financent 60 à 80% des salaires des travailleurs pendant deux ans au maximum. Dans l’intervalle, une autre série de mesures de relance budgétaire américaines a mis du temps à voir le jour.

Malgré les récentes nouvelles prometteuses concernant les vaccins, de nombreuses entreprises doivent encore passer le cap de la hausse du nombre de cas. Bien que les secteurs sensibles face au COVID, tels que l’énergie, les compagnies aériennes et le commerce de détail, aient fortement rebondi en novembre, la pandémie leur a probablement laissé des effets à long terme, voire permanents. Et le marché européen du haut rendement est relativement peu exposé à bon nombre des secteurs les plus touchés, puisque l’énergie, les compagnies aériennes, les loisirs, les métaux, les jeux et les détaillants représentent moins de 10% du marché, alors que ces mêmes secteurs représentent environ 25% du marché américain high yield (Source : Basé sur l’indice Bloomberg Barclays Pan European High Yield Index au 30 septembre 2020).

Les investisseurs européens sont confrontés à la perspective difficile de générer des rendements réels positifs dans les années à venir. Des taux d’intérêt faibles à négatifs dans un contexte économique incertain, mais probablement modéré, constituent des freins importants. Le tout dans un environnement qui souligne la nécessité d’une analyse financière approfondie, d’une analyse de scénarios et de stress tests. Cette réflexion faisait partie de notre récente analyse bottom-up qui indiquait que les défauts de paiement dans le secteur européen high yield seraient inférieurs à ce que prévoyait le consensus, créant ainsi la possibilité d’identifier les crédits et les industries qui non seulement résisteraient à la pression financière actuelle, mais qui émergeraient également comme des participations capables de générer des rendements réels positifs dans les années à venir.

Retrouvez l’ensemble de nos articles Décryptage ici