Photo Stephen Li Jen © Eurizon

Dans un environnement de concurrence mondiale, de mutations économiques et technologiques, quelles sont les opportunités d’investissement en Chine et en Asie ?

Par Stephen Li Jen, CEO d’Eurizon SLJ Capital

Au cours des dernières années, le contexte mondial a profondément changé, marqué par une transition progressive d’une phase essentiellement coopérative vers une phase de plus en plus dominée par une logique de concurrence structurelle, en particulier entre les deux grandes puissances que sont les États-Unis et la Chine. À l’avenir, il faut s’attendre à ce que des acteurs mondiaux majeurs tels que la Chine, les États-Unis, l’Europe et les pays émergents soient de plus en plus impliqués dans un système marqué par des évolutions conflictuelles sur les plans politique, économique et de l’innovation technologique. Dans ce contexte, les marchés émergents devront eux aussi s’adapter aux transformations en cours et assumer un rôle plus clairement défini au sein de la concurrence mondiale, comme l’illustrent déjà des pays tels que la Corée du Sud et Taïwan dans le secteur technologique.

Dans un environnement de profonds changements structurels, les investisseurs sont confrontés au défi d’élargir leurs perspectives d’investissement à l’échelle mondiale, et les marchés émergents constituent une source importante d’opportunités.

Premièrement, la distinction entre pays émergents et pays développés s’estompe de plus en plus : des économies comme Taïwan et la Corée du Sud affichent un PIB par habitant en dollars américains comparable à celui de l’Allemagne ou de l’Italie.

Plus globalement, les marchés émergents continuent de se négocier à des valorisations nettement plus attractives que les régions plus développées. Cela est également illustré par la corrélation positive entre la croissance attendue des bénéfices et les ratios cours/bénéfice (P/E). En principe, les secteurs ou pays affichant une croissance des bénéfices plus élevée devraient présenter des ratios de valorisation plus élevés. Un examen plus vaste des marchés représentés montre toutefois que de nombreux pays émergents – tels que Taïwan, la Corée du Sud et le secteur technologique à Hong Kong – associent une forte croissance des bénéfices à des valorisations qui restent sous-évaluées par rapport aux fondamentaux.

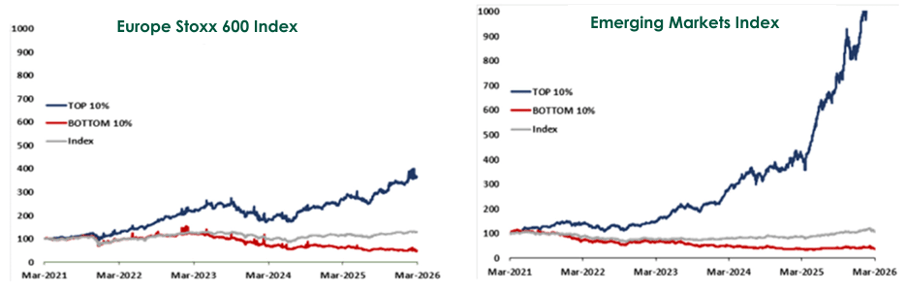

Au vu de ces considérations, une question de nature plus opérationnelle se pose concernant les méthodes d’accès aux marchés émergents. En ce sens, il est important de souligner que les indices traditionnels des marchés émergents ont été créés il y a de nombreuses années et ne reflètent plus de manière adéquate les conditions actuelles, car ils englobent des réalités très hétérogènes et ont tendance à ne pas récompenser les « histoires d’investissement de grande qualité ». Les données présentées dans les graphiques ci-dessous montrent que, dans les pays émergents, les 10 % des entreprises les plus performantes ont enregistré une performance nettement supérieure à celle de l’indice global ; sur le marché européen, cette différence semble toutefois nettement moins marquée.

Source: Eurizon SLJ Capital calculations – Données mars 2026

Pour ces raisons, une approche sélective privilégiant des entreprises individuelles de grande qualité pour accéder aux marchés émergents semble plus avantageuse qu’une exposition plus large et plus générale à l’indice global.

Après une période difficile, l’année 2020 a marqué un tournant dans l’orientation de la politique économique chinoise, avec un glissement progressif d’un modèle axé sur la maximisation de la croissance vers un modèle axé sur les réformes structurelles et une plus grande durabilité. L’un des éléments clés de cette phase de réforme a été la réduction de la taille du secteur immobilier, visant à rééquilibrer le modèle de développement et à réduire les risques d’éclatement d’une bulle, similaire à celle qui a frappé l’économie japonaise au début des années 90.

L’économie chinoise est aujourd’hui portée par un moteur différent de celui du passé, à savoir la technologie. Dans ce contexte, la concurrence technologique et économique avec les États-Unis est un élément clé pour interpréter les décisions de politique industrielle et les opportunités d’investissement. La stratégie de la Chine peut se résumer par l’approche dite « 80/20 » : atteindre un niveau très élevé de performance technologique (80 %) à des coûts nettement inférieurs (20 %). Cette approche ressort clairement tant dans l’industrie de la robotique que dans l’écosystème de l’intelligence artificielle, où les solutions chinoises sont généralement compétitives non pas grâce à une position de leader technologique absolu, mais grâce à leur grande efficacité en termes de rapport qualité-prix (DeepSeek).

Pour les investisseurs, cette approche implique une vision différente de la concurrence technologique mondiale : il ne s’agit pas simplement d’une lutte entre gagnants et perdants, mais d’un environnement dans lequel l’efficacité opérationnelle et la rapidité de mise en œuvre jouent un rôle de plus en plus central dans la dynamique de la création de valeur.

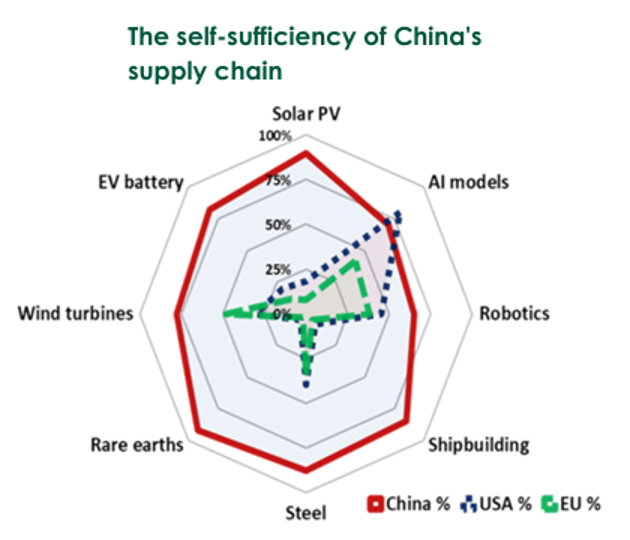

Du point de vue des marchés boursiers, la Chine offre des opportunités d’investissement attractives grâce aux particularités de son système économique. L’une des principales sources de l’avantage concurrentiel de l’économie chinoise réside dans sa grande efficacité, non seulement en termes de coûts, mais aussi sur le plan opérationnel. La capacité à produire plus rapidement et dans des conditions économiques plus favorables que d’autres pays offre un potentiel de rentabilité considérable, en particulier pour les entreprises orientées vers l’exportation. Ces dernières années, le secteur orienté vers l’exportation a connu une évolution significative, passant d’une production à faible valeur ajoutée à des biens technologiquement avancés tels que les véhicules électriques et les solutions pour la transition énergétique. Cette transformation structurelle a renforcé la position concurrentielle de nombreuses entreprises chinoises sur les marchés mondiaux et les a rendues de plus en plus intéressantes pour les investisseurs internationaux. Un autre atout réside dans la solidité de la chaîne d’approvisionnement, qui a été développée et consolidée, en particulier au cours des cinq à sept dernières années. La Chine a mis en place un écosystème industriel holistique et intégré couvrant un large éventail de secteurs, allant des matières premières à l’intelligence artificielle et à la robotique, en passant par les énergies nouvelles. Cette structure offre un haut degré de flexibilité et une meilleure capacité d’adaptation à différents scénarios de marché.

Un autre facteur structurel qui soutient le marché boursier chinois est l’ampleur même de l’économie ; dans plus de 40 secteurs industriels, la Chine détient plus de 50 % de la part de marché mondiale. Cette taille se traduit par un pouvoir de négociation considérable en matière de gestion des coûts ainsi que par un pouvoir de fixation des prix croissant, avec des répercussions positives sur les marges et les bénéfices. Dans ce contexte, les secteurs chinois plutôt orientés vers l’exportation constituent une opportunité d’investissement très intéressante, qui peut être exploitée en sélectionnant des entreprises se distinguant par un « pouvoir de fixation des prix » élevé dans leurs industries respectives. À moyen et long terme, l’innovation technologique est un autre moteur fondamental du marché boursier chinois. Les investissements en recherche et développement sont généralisés à l’échelle nationale et créent les conditions propices à de nouvelles révolutions technologiques dans divers secteurs, tels que les véhicules électriques, les batteries, les semi-conducteurs et l’IA.

Source: Eurizon SLJ Capital calculations – Données au 9 avril 2026

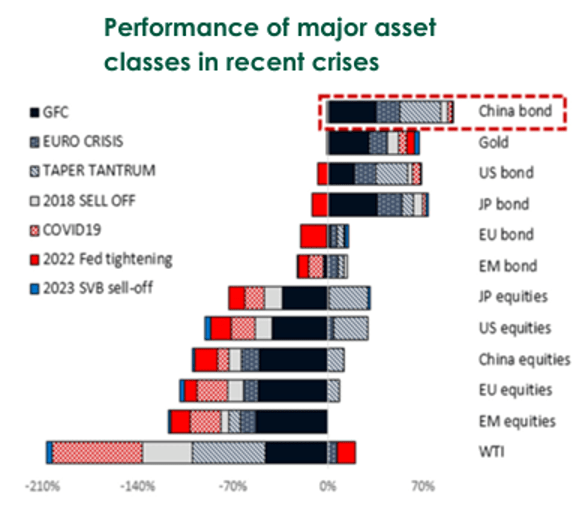

Le marché obligataire chinois représente un volume total d’environ 25 000 milliards de dollars. Sa principale caractéristique par rapport aux marchés obligataires des pays industrialisés est sa faible volatilité, qui se situe structurellement en dessous de 3 % en monnaie locale. Ce profil rend les obligations chinoises particulièrement efficaces non seulement au sein de portefeuilles multi-actifs, mais aussi en tant que composante centrale des portefeuilles obligataires, car elles contribuent de manière significative à la stabilité générale et à l’amélioration du profil risque/rendement. De plus, l’analyse empirique des huit dernières années (depuis le lancement du fonds Eurizon – Bond Aggregate RMB) montre que les titres à revenu fixe chinois ont fait preuve d’une résilience particulièrement élevée en période d’aversion au risque, s’affirmant ainsi comme un instrument de diversification efficace.

Du point de vue du crédit, l’environnement semble désormais plus favorable qu’il ne l’était récemment. Au cours des trois à quatre dernières années, la Chine a organisé de manière progressive mais résolue la restructuration du secteur immobilier, les défauts de paiement s’étant concentrés sur certaines zones. Ce processus est désormais largement achevé : les émetteurs les plus fragiles ont quitté le marché, tandis que ceux qui restent affichent des fondamentaux plus solides. Même dans le segment des véhicules de financement des collectivités locales (LGFV), le marché est globalement plus « équilibré » et moins vulnérable que dans d’autres segments du marché mondial du crédit. Par rapport aux pays développés, où les spreads de crédit restent serrés après des années de conditions particulièrement favorables et où les inquiétudes liées au crédit privé s’intensifient, le risque de crédit en Chine semble relativement limité.

Source: Eurizon SLJ Capital calculations – EUR unhedged performance

Retrouvez l’ensemble de nos articles Croissance