Photo © A. Canonica

La votation du 3 mars 2024 en Suisse porte sur l’initiative populaire visant à instaurer une 13e rente AVS pour les personnes retraitées. Cette proposition a été lancée par l’Union syndicale suisse (USS) ainsi que des organisations féminines et de retraités. Elle vise à garantir aux retraités suisses une rente de vieillesse supplémentaire, du même montant que leur rente AVS mensuelle, soit une augmentation de 8,33% de leurs prestations. Les partisans de cette initiative estiment qu’elle est nécessaire pour aider les retraités à faire face à la hausse des prix et à l’inflation. Cependant, les opposants craignent que cette mesure n’ait un impact financier significatif sur l’État et qu’elle puisse éventuellement conduire à une augmentation de la TVA, ce qui pèserait sur les familles. Rencontre avec Alain Canonica, spécialiste en prévoyance professionnelle.

Monde Économique : Commençons par comprendre les tenants et les aboutissants de l’initiative populaire demandant une 13e rente AVS. Pouvez-vous nous expliquer en quoi consiste cette proposition et pourquoi elle a été présentée ?

Alain CANONICA: L’initiative « Mieux vivre à la retraite » déposée par l’Union syndicale suisse en mai 2021 demande que tous les retraités aient droit à une 13e rente de l’AVS pour permettre de compenser la perte de pouvoir d’achat des retraité-e-s. Elle souhaite également que les PC ne soient pas diminuées en raison de cette treizième rente.

Monde Économique : Explorons maintenant les arguments en faveur de l’instauration d’une 13e rente AVS pour les retraités en Suisse. Quels sont les principaux points avancés pour justifier cette mesure ?

Alain CANONICA: Les principaux points avancés sont :

Monde Économique : Passons aux arguments des opposants à cette initiative. Pourquoi s’opposent-ils à l’idée d’une 13e rente AVS, et quelles sont leurs principales préoccupations ?

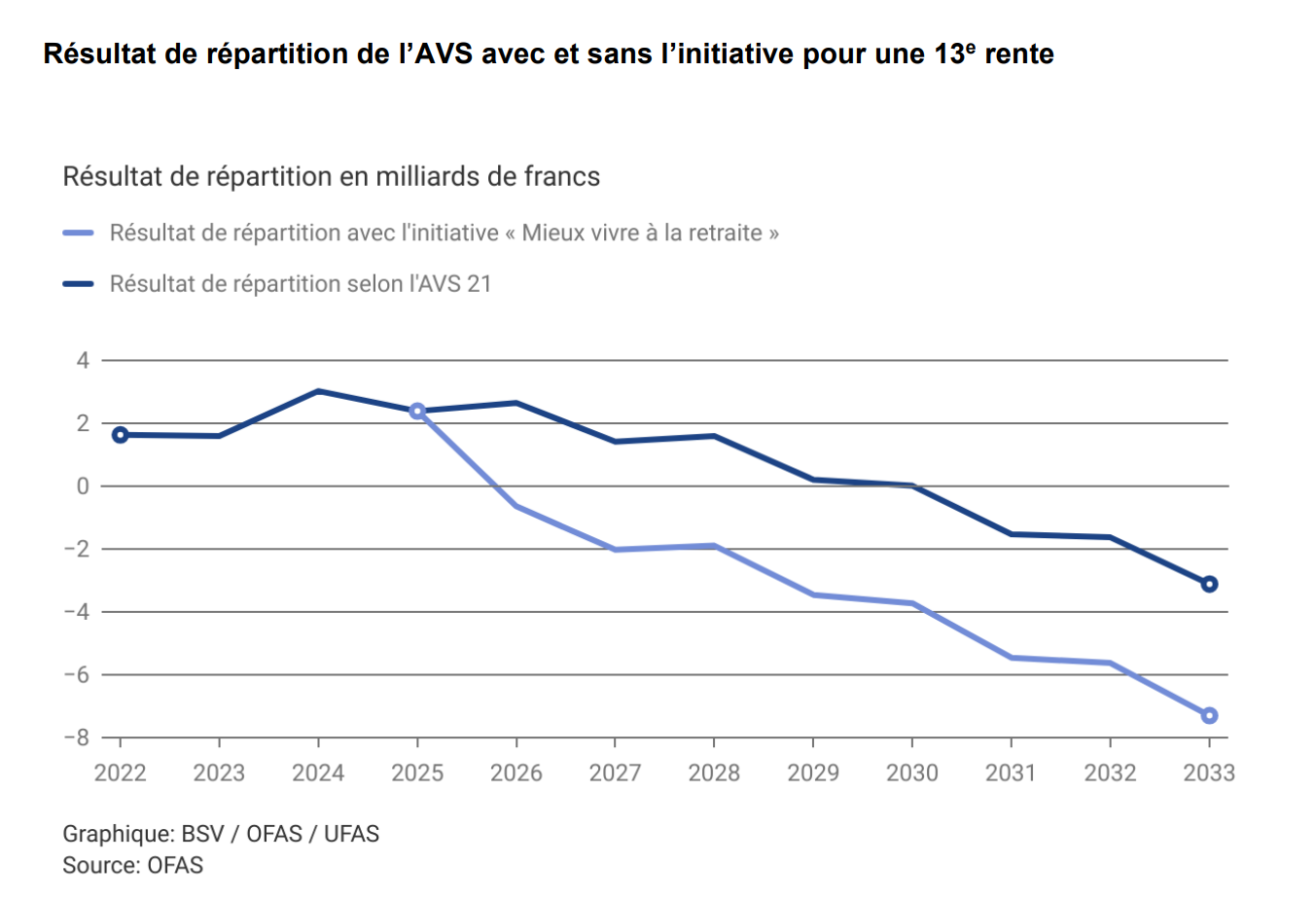

Alain CANONICA: Selon le conseil fédéral, les coûts d’une treizième rente sont estimés à quelque 4,1 milliards de francs, dont une participation de la Confédération d’environ 800 millions. Cinq ans après son entrée en vigueur, ils atteindraient près de 5 milliards de francs par an et augmenteraient ensuite rapidement comme cela est visible sur le graphique ci-dessous (déficit après versement des rentes AVS)

Si l’on tient compte du fait que la Suisse compte environ 5 millions d’actifs, le coût réel est de 1000.- CHF par personne. Les arguments sur un financement ou « il suffirait d’une cotisation salariale supplémentaire de 0,4 point pour les salarié-e-s » sont tout simplement inexacts. Alors qu’historiquement il y a toujours eu plus de jeunes que de personnes âgées de 65 ans et plus dans notre pays, cette tendance est en train de s’inverser et cela s’est accentué depuis 2019.

Ainsi entre 2023 et 2029, 788’000 personnes au total atteindront l’âge de 65 ans selon le Centre de compétences en démographie de Bâle et il y aura 640’000 nouveaux jeunes de 20 ans au cours de la même période, ce qui fait un écart de 148’000 travailleurs potentiels.

Si l’on tient en plus compte du nombre de personnes aux études et de celles à la quête d’une activité offrant plus de temps libre, donc à temps partiel, en plus du nombre plus important de retraités dans le futur, on peut se poser aisément la question de « qui financera les rentes des retraités dans un futur très proche » et ce, sans tenir compte du versement d’une 13e rente AVS. Tenant compte en plus de l’augmentation de l’espérance de vie, le calcul du financement des retraites et de l’augmentation des dépenses et facilement compréhensible pour tout un chacun.

De plus, le versement de cette 13e rente serait également versées à l’identique à quelques 800’000 retraités vivant hors de suisse qui en profiteraient ainsi pleinement, alors que les besoins de ces derniers ne sont absolument pas les mêmes que ceux de rentiers vivant en Suisse. D’un point de vue de politique sociale, ce ne serait pas non plus justifiable que les retraités des classes de revenus supérieures reçoivent un tel supplément, selon le Centre. Pour conclure, comme l’initiative prévoit que la 13e rente AVS n’ait pas d’impact sur le droit aux prestations complémentaires, les bénéficiaires d’une rente d’invalidité ou de survivants seraient donc désavantagés par rapport aux retraités. Ce sont là encore des injustices de plus que subiraient les rentiers vivant en Suisse.

C’est pour ces différentes raisons que le Conseil fédéral et différents partis dont l’UDC, le PLR, le Centre et le PVL, recommandent de rejeter l’initiative pour une 13e rente AVS. Le principal argument est les coûts supplémentaires qu’elle entraînerait. Le Conseil des Etats et le conseil National ont par ailleurs également refusé cette initiative. Se concentrer sur de nouvelles modifications de l’AVS serait clairement une erreur, il est maintenant plus que jamais primordial de faire la réforme du 2e pilier une priorité et de voir ensuite quelles autres mesures seront nécessaires.

Monde Économique : On s’aperçoit donc que l’une des questions cruciales est le financement de cette 13e rente AVS. Pourriez-vous nous éclairer sur les sources de financement envisagées pour la mettre en place ?

Alain CANONICA: Alors que les initiants stipulent que pour couvrir les coûts à long terme, il suffirait d’une cotisation salariale supplémentaire de 0,4 point pour les salarié-e-s, les chiffres de la confédération sont bien différents. Grâce aux deux dernières réformes, l’AVS présente des comptes équilibrés jusqu’en 2030 selon le budget actuel. Par la suite, des déficits croissants sont attendus, ce qui signifie que l’AVS sera confrontée à d’importants défis financiers à moyen terme. Il faudrait ainsi augmenter les cotisations salariales de 8,7 à 9,4 % pour financer cette 13e rente AVS, augmentation répartie entre les employés et les employeurs. De plus, un financement par la TVA impliquerait de relever celle-ci de 8,1 à 9,1 %. Une combinaison des deux ou un autre mode de financement serait aussi envisageable.

Monde Économique : Quelles pourraient être les conséquences financières de cette mesure sur l’économie suisse ?

Alain CANONICA: Si l’on part du principe que la 13e rente serait introduite au 1er janvier 2026, le résultat de répartition de l’AVS serait négatif dès cette année-là. Sans mesures compensatoires, le déficit de l’AVS s’accroîtrait rapidement et atteindrait 7 milliards de francs en 2033. Une augmentation de la TVA et des cotisations sociales entraînerait des répercussions multiples, non seulement sur le pouvoir d’achat en raison de charges supplémentaires pour les entreprises et des taxes sur les produits, mais aussi sur les revenus nets des contribuables, en réduisant les liquidités disponibles. Cela constituerait un nouveau frein pour l’économie suisse, alors que nous tentons à peine de nous remettre de deux crises financières majeures : celle liée au COVID et plus récemment celle découlant de la situation en Ukraine, qui devrait avoir un impact sur notre économie dans les années à venir.

Monde Économique: Les opposant à cette initiative affirment que la 13e rente AVS est une idée trompeuse, car son financement n’est pas clarifié. Au final, elle conduira à une augmentation de la TVA, qui pèsera particulièrement sur les familles. Qu’en pensez-vous ?

Alain CANONICA: Il faut revenir un peu en arrière pour comprendre les enjeux dans leur totalité. La réforme AVS 21 votée en septembre 2022 est entrée en vigueur le 1er janvier 2024.

L’AVS a fait l’objet d’un financement additionnel grâce au relèvement de la TVA. Le taux réduit est passé de 2,5 à 2,6 %, le taux normal de 7,7 à 8,1 %. De plus, l’âge de référence des femmes à 65 ans sera relevé progressivement entre 2025 et 2028. Ces adaptions ont eu pour but de garantir le financement de l’AVS jusqu’en 2030. Déjà en ce début d’année, les consommateurs et consommatrices ont pu constater une nouvelle augmentation générale du coût de la vie suite à l’augmentation de la TVA qui est par ailleurs considérée comme l’impôt le plus injuste étant donné qu’il ne découle pas du revenu individuel, comme l’a justement mentionné le chef économiste de la banque Bordier à Genève M. Gianluca Tarolli.

Primes d’assurance maladie, loyers, électricité, alimentation et d’autres postes du budget ménage ont particulièrement été touchés par cette nouvelle hausse. Au final, ce sont ainsi surtout les ménages les plus défavorisés qui sont le plus touchés et qui subiraient à nouveau et pleinement toute nouvelle hausse de la TVA, sachant qu’elle devrait être immédiatement appliquée. Verser une 13e rente et engendrer parallèlement une nouvelle hausse des coûts de la vie ne va certainement régler le problème des ménages des moins fortunés.

Il est par ailleurs important de relever que le « Fonds de compensation de l’AVS » qui garantit à l’assurance des liquidités suffisantes en couvrant l’équivalent de ses dépenses annuelles, passerait en dessous de 100 % en 2027 et ne couvrirait plus que 45 % de ces dépenses en 2033. Puiser dans ce fonds n’est ainsi pas non plus une option !

Le Monde Économique: Il y a aussi cette autre musique qu’on entend dans la population et qui dit que lorsque qu’il faut sortir le secteur de la finance du pétrin, l’état, en un week-end réussit à faire des miracles. Pourquoi n’en ferait-il pas de même le moment venu ?

Alain CANONICA: De multiples amalgames ont déjà été faits sur ce sujet qui revient souvent sur le devant de la scène. Il est peut-être important de rappeler que le 19 mars 2023, le Conseil fédéral a adopté un train de mesures rendant possible l’acquisition de Credit Suisse par UBS et qui comprenait notamment une garantie accordée à UBS contre les pertes à concurrence de 9 milliards de francs, ainsi qu’une garantie de 100 milliards de francs accordée à la BNS pour la couverture des prêts d’aide sous forme de liquidités octroyés à Credit Suisse. Le 11 août 2023, UBS a communiqué qu’elle résiliait le contrat de garantie contre les pertes de la Confédération et a aussi résilié l’accord entre Credit Suisse et la BNS concernant les prêts d’aide sous forme de liquidités.

La Confédération n’a ainsi pas eu à assumer de pertes découlant de ces rapports de garantie. La résiliation de ceux-ci a libéré la Confédération et les contribuables des risques y afférents. Emettre des garanties ou sortir plusieurs milliards de francs chaque année pour financer l’AVS n’est clairement pas la même chose !

Monde Économique: En tant que spécialiste de la prévoyance depuis plus de 20 ans et sans entrer dans les débats politiques ni prendre position pour l’un ou l’autre des camps, que diriez-vous aux nos retraités qui voient aujourd’hui leur pouvoir d’achat diminuer ?

Alain CANONICA: Tout d’abord je ne m’adresserais pas seulement aux retraités qui sont logiquement directement concernés par l’augmentation du coût de la vie, mais je m’adresserais tout d’abord aux jeunes en droit de voter et à la classe de la population qui vient d’entrer dans la vie active. Il me semble primordial que ces citoyennes et citoyens comprennent bien les enjeux de cette votation car ce sont eux qui vont dans le futur, en cas de votation favorable au versement d’une 13e rente de l’AVS, devoir la financer. Quel sera le montant des rentes qu’ils percevront à leur tour dans 30 ou 40 ans reste cependant ouvert.

Non seulement il faut comprendre qu’un nouveau relèvement de la TVA aura des conséquences sur le pouvoir d’achat pendant toutes ces années à venir et lors de leur retraite, d’autre part, une hausse des cotisations AVS verrait le jour, tenant compte également de l’évolution démographique citée précédemment et de l’adaptation des rentes au coût de la vie dans le futur. Le fait que les coûts vont augmenter ces prochaines années est ainsi une certitude et si l’on ne veut pas se retrouver un jour des cotisations sociales encore plus élevées et une TVA proche de celle de nos pays voisins avec toutes les conséquences négatives que cela engendre en matière de pouvoir d’achat, il faut maintenant prendre les bonnes décisions.

Mon intention n’est nullement de propager de la peur, mais un langage clair qui définit le cadre et l’impact d’une telle votation sur les prochaines décennies me semble très important ! Au final, avant de faire de la politique, tout un chacun devrait simplement observer les chiffres et faire quelques calculs relativement simples qui permettent de comprendre les enjeux. Pour les rentiers, je suis conscient que pour bon nombre d’entre eux, les temps sont durs et l’inflation que nous subissons rend leur vie de tous les jours nettement plus difficile. Je le vois bien avec bon nombre de clients rentiers qui doivent se serrer la ceinture toutes les fins de mois.

Il faut donc impérativement trouver un moyen d’augmenter les aides financières pour les retraités vivant en Suisse, dont la situation financière est précaire. A ce sujet, les aides financières existantes versées par les PC sont insuffisantes. Selon moi, il faudrait augmenter le financement des PC pour mieux soutenir financièrement les rentiers vivant en Suisse, cette solution me semble nettement moins onéreuse et beaucoup plus juste.

Je peux toutefois encourager les rentiers à revoir leur budget et à identifier les domaines où des économies peuvent être réalisées. Parfois, de petites modifications dans les habitudes de dépenses peuvent avoir un impact significatif. Nous constatons chez nos clients que pour bon nombre d’entre eux, des possibilités de bénéficier d’aides ou d’avantages auxquels ils pourraient avoir droit en tant que retraités n’ont pas été pris en considération. Cela peut inclure des prestations sociales, des subventions spécifiques ou l’adaptation de certains contrats d’assurance préexistants plus, ou mal adaptés à leurs besoins et situation actuelle. S’ils ont des économies ou des investissements, un conseiller financier peut évaluer les solutions leur permettant de bénéficier de rendements supplémentaires tout en tenant compte de leur tolérance au risque.

Retrouvez l’ensemble de nos Interviews