Photo Rolando Grandi © LFDE

Par Rolando Grandi, gérant La Financière de L’Echiquier

Alors que le parti communiste chinois fête ses 100 ans et aiguille sa stratégie à long terme sur une croissance équitable, pour le bénéfice de tous et centrée sur une population vieillissante qui nécessite un renouveau, nous vivons en ce moment un véritable cataclysme de régulation. Aux côtés du régulateur chinois, ses pairs européens (Vestager, I’m looking at you!) ou américains font pâle figure. La violence et la vitesse à laquelle la régulation s’opère en Chine est à l’image du pays où tout va tout simplement plus vite.

S’il est difficile de retracer le début de cette vague de régulation, nous pouvons toutefois retenir le 3 novembre 2020 comme l’un des moments de bascule. ANT FINANCIAL1, le bras financier d’ALIBABA, devait être la plus grande IPO de l’histoire en levant plus de 37 milliards de dollars (soit à peine moins que le PIB de la Bolivie !). Cette IPO était tellement hors-norme qu’elle était sursouscrite à hauteur de $2 800 milliards, soit l’équivalent du PIB du Royaume-Uni !

Néanmoins, la starification de Jack Ma, qui était reçu par les plus hautes autorités internationales comme un porte-parole de la Chine, ainsi que ses commentaires récents sur la lenteur et le manque d’innovation du secteur bancaire chinois et plus particulièrement des banques étatiques ont suffi pour déclencher la fureur du parti communiste chinois (PCC). L’IPO d’ANT FINANCIAL GROUP fut avortée et Jack Ma passé sous le radar pendant trois mois lors desquels l’on a pu craindre le pire pour le milliardaire chinois. Désormais Jack Ma fait profil bas

A nos yeux, cette attaque qui semblait centrée sur Jack Ma et sa starification est vite devenue une véritable démonstration de pouvoir de la part du PCC qui a voulu démontrer qui était le patron du pays. Il est vrai que ce n’est pas la première fois que le PCC prend pour cible le secteur technologique. Déjà en 2017, vu l’essor imparable des géants d’Internet chinois BAIDU, ALIBABA et TENCENT, le PCC a souhaité acheter 1% de ces entreprises et demandé un siège au board afin d’avoir son mot à dire dans la direction stratégique de ces entreprises. Cela devenait d’autant plus pressant que ces entreprises ont rapidement devancé en taille celles détenues directement par l’Etat. Et si le PCC perdait la main du principal moteur de l’économie ?

Très vite, dans la foulée de l’IPO avortée de ANT GROUP, le régulateur s’est penché sur les pratiques anti-concurrentielles d’ALIBABA, qui contraignait les vendeurs sur sa plateforme d’e-commerce à signer des contrats d’exclusivité, les empêchant de vendre leurs produits sur d’autres plateformes. Ce qui rendait les concurrents potentiels moins attractifs s’ils ne disposaient pas des produits les plus intéressants ou populaires. Cela a longtemps empêché l’essor de véritables market places susceptibles de concurrencer ALIBABA. L’arrivé tonitruante de PINDUODUO a rebattu les cartes et les virages stratégiques récents de cette dernière sont particulièrement intéressants à considérer dans ce contexte d’incertitude règlementaire en Chine. Le régulateur chinois a finalement décidé d’imposer une amende record de $2.8 milliards et d’interdire aux sociétés d’e-commerce de proposer ce type de contrats d’exclusivité (entre autres).

Colin Huang a d’abord quitté ses fonctions de CEO de la société, ainsi que quelques mois après, ses fonctions de Chairman, laissant la place à une équipe managériale et à un nouveau Board les rênes de l’entreprise. En n’empruntant pas la voie de la starification choisie par Jack Ma, Colin Huang a déclaré vouloir se concentrer sur de nouvelles opportunités pour faire émerger des sociétés ayant un impact positif sur l’économie et la société chinoises.

Ensuite, PINDUODUO a mis l’accent sur sa capacité à permettre aux agriculteurs chinois de disposer d’une présence en ligne et donc de la possibilité d’accroître leurs ventes, réduire leurs déchets, ainsi qu’à aider des citadins chinois à devenir agriculteurs. Au-delà des bienfaits de l’amélioration du niveau de vie des agriculteurs ainsi dotés de technologies et d’un accès accru à des clients à travers Internet, la société se prémunit ainsi d’être frappée de plein fouet par le régulateur chinois. Pour comprendre à quel point cette stratégie est importante pour la société, il suffit de se rendre sur le site dédié aux investisseurs.

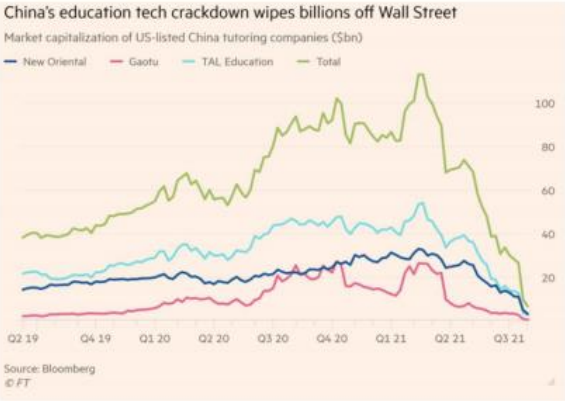

L’œil omniscient du PCC s’est rapidement tourné vers un autre secteur qui contrait les objectifs centenaires du parti, l’éducation. L’accès aux meilleures universités en Chine est le moyen de prédilection des citoyens d’un pays de plus d’un milliard d’habitants pour parvenir à briser les plafonds de verre. Mais vu le nombre d’habitants et celui limité d’universités de premier rang, la compétition est poussée à des niveaux extrêmes. Si entreprendre de lourdes d’études est assez répandu en Asie, il atteint son paroxysme en Chine. Au Japon, en Corée du Sud ou en Chine, les enfants peuvent étudier de 8h à 20h le soir, ou plus dès le plus jeune âge ! En Chine, le tutorat s’est ainsi fortement développé pour devenir un marché gigantesque, dynamique et profitable. Ces sociétés, rapidement développées, sont devenues d’impressionnants performeurs en bourse, alors qu’elles s’imposaient comme des « must have » pour les investisseurs globaux ou émergents. Totalisant plus de $100 milliards avant la vague de régulation, ce secteur a vite connu le pire scénario. La Chine a annoncé sa volonté de permettre aux citoyens d’avoir jusqu’à trois enfants. Finie la règle de l’enfant unique. Face au déclin démographique inévitable généré par cette politique, face au vieillissement de la population, la Chine fait à présent du renouveau démographique une priorité.

Réglementer le prix de l’éducation est également devenu un enjeu de taille pour des questions d’incitation, mais encadrer le secteur permet aussi au gouvernement de mettre la main sur le contenu transmis aux nouvelles générations. Abaisser les coûts du tutorat et prendre le contrôle du contenu, tels sont donc les deux objectifs majeurs de la réforme. Une réforme des plus drastiques, puisque désormais les entreprises de tutorat doivent être des sociétés à but non lucratif. Elles ne peuvent donc plus lever de capitaux à l’étranger, et les cours hors temps scolaire, week-end, soir ou vacances seront limités. Les principaux acteurs du secteur ont ainsi connu une chute record de plus de -90% en quelques jours !

La situation évolue très rapidement. DIDI, l’UBER chinois, s’est introduit en bourse malgré les risques réglementaires. Le prix payé par les investisseurs est fort puisque le titre a perdu la moitié de sa valeur depuis sa cotation. L’ensemble des valeurs chinoises, surtout technologiques et de santé, souffrent des ventes massives d’investisseurs craignant le pire pour ces secteurs, un peu à l’image de la chute de Lehman Brothers qui avait alerté le monde que le pire était possible. Ce vent de panique est d’autant plus difficile à analyser que le PCC est imprévisible. On pourrait aller jusqu’à penser qu’il organise un rebattement de cartes entre les investisseurs étrangers, qui souffrent de pertes immenses, au profit de l’investisseur local, qui achètera ces actifs de grande qualité à des prix soldés. La Chine a une ambition très affirmée : être le leader planétaire ; prendre la place des Etats-Unis, à la fois par la taille économique et dans l’hégémonie technologique. Ce sont des objectifs figurant dans les plans quinquennaux du PCC. Difficile donc de croire à la fin de ces secteurs d’innovation (technologie et santé) qui, sur le long terme seront les principaux créateurs de valeur du pays (emplois, taxes, confort et qualité de vie). Mais sur le court terme, tout est possible.

Nous pensons que la vague de régulation actuelle touche particulièrement les secteurs où les géants établis ont atteint des quasi-monopoles. La vision de la Chine étant de libérer l’innovation et de permettre à une nouvelle génération d’acteurs d’émerger et de détenir le leadership sur les nouvelles technologies de robotique, Intelligence Artificielle, 5G, édition génétique, spatial, etc, nous pensons que ces entreprises seront avantagées par un terrain de bataille moins inégal.

Sur la possibilité d’investir dans des actifs chinois, il est difficile de revenir sur la volonté d’ouvrir l’accès aux capitaux étrangers en Chine. En revanche, il est possible que le pays veuille règlementer plus fortement la structure actuelle des VIE (Variable Interest Entity) qui permettent aux investisseurs étrangers d’avoir une exposition économique à des actifs chinois au travers de contrats de détention indirecte. Cette zone grise pourrait être modifiée, forçant par exemple les entreprises à disposer d’une cotation en Chine continentale via des « A-shares », forçant donc les investisseurs des VIE à basculer sur les « A-shares » où les entrées et sorties de capitaux sont contrôlées par le « stock-connect », qui passe vers Hong Kong. A voir donc si les investisseurs globaux ou émergents pourront/voudront suivre ce mouvement.

Enfin, nous pensons que c’est lors dans ces moments où l’incertitude est la plus forte que les décisions sont les plus importantes. Tout krach est souvent perçu comme une opportunité, une fois la tourmente passée, mais sur le coup, il est plutôt perçu comme un risque. Nous avons une forte conviction sur la Chine dans la durée, sur sa capacité à innover, la rapidité de l’adoption de nouvelles technologies et nouveaux modes de vie, ainsi que sur ses atouts structurels, tels sa grande population. Le scénario de cygne noir reste présent, mais nous estimons qu’il n’est pas l’hypothèse principale. Nous naviguons avec zèle mais prudence dans cette situation inédite.

Cette semaine la Chine a dévoilé son nouveau plan quinquennal pour la réglementation (qui met à jour le plan 2015-2020), mais les détails précis ne sont pas encore connus. Les soubresauts du marché ne sont donc pas terminés pour certains secteurs.

Rédaction achevée le 13.08.2021

Retrouvez l’ensemble de nos articles Economie ici